我们都知道,加拿大有三层养老保障制度,即养老保障金(OAS)、退休金计划(CPP)以及注册退休金计划(RRSP)。如果需要进一步了解,请关注我们的公众号“温哥华保讯”-福利税务-养老保障板块。尽管听起来加拿大有这么好的养老保障,但是靠这些保障就能实现完美退休了吗?

实际上,加拿大有95%的人退休都有问题,要么生活水准下降,要么延迟退休年龄。只有5%的人可以在65岁退休时可以享受和退休前一样舒适的生活,而这5%的人通常都会在年轻时提前做好了退休养老规划,这就是基于分红保险的退休计划(IRP,Insured Retirement Plan)。

分红保险的英文全称是Participating Whole Life Insurance,中文全称叫做参与式分红型终身人寿保险。这类产品实质上是把保单持有人的保费都放在一起(分红账户),由保险公司的专业投资团队来做投资,公司会根据经营状况每年分红给保单持有人。不同保险公司的分红账户投资组合略有差别,但都类似于混合型基金,其中固定收益类资产占比一般都在60%以上,并且风险和收益率波动都会被控制在较低的水平。

与传统的基金投资不同的是,分红保险兼顾了保障和免税的特点。一方面,保险杠杆的作用使得一份小投入可以带来一份大保障,这是传统投资无法比拟的;另一方面,分红保险中每年的分红是免税的,赔付也是完全免税的。由于分红保单拥有一定的现金价值,可以持续将保单里的现金价值取出作为养老收入的补充,这种基于分红保单的退休方案就叫做IRP(Insured Retirement Program)。

接下来我们以一个案例来说明,IRP是如何实现退休养老保障的?

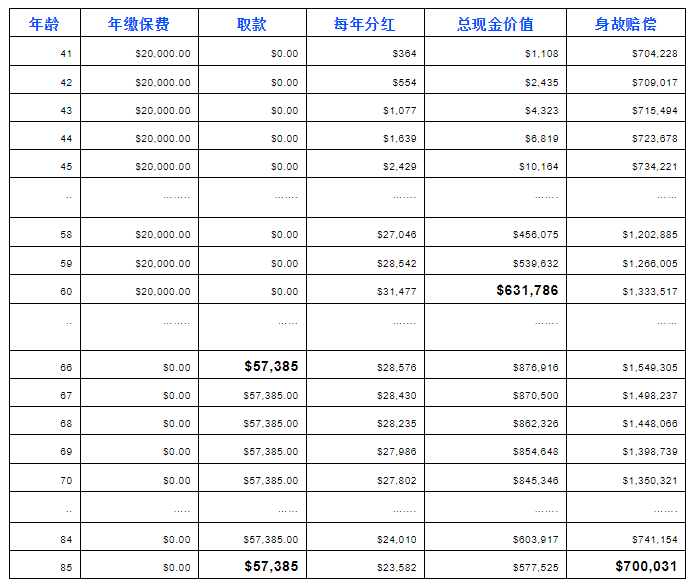

Jack, 40岁,不吸烟,申请一份分红保单(以加拿大某家保险公司为例,2018年分红率为6.35%)。假如每年投入2万元(每年保费不变)到分红保单中,连续投放20年,那么出现以下情况:

- 60岁时保费交完,累计投入40万,保单现金价值增长为63万;

- 65岁退休,从第66年到第85年可以每年可以取款57385元,作为退休养老金,累计提款约115万;

- 85岁身故,可以给受益人留70万赔偿额,完全免税地实现了资产传承。

当然,也有另外一种取款方式是通过将保单抵押到银行,由于分红保单如同房子一样是有价资产,银行会根据保单的现金价值以及申请人的资信状况批准可贷款额度,通常可以贷出现金价值的90%,这一方式的好处在于不仅没有税务的问题,也不会影响任何老年的福利。

可能有人会说,现在看每年5万多可以养老,但是考虑到通货膨胀的因素似乎也没有多少了。的确,加拿大每年的通货膨胀达到2%-3%,这样算的话今天1万元的购买力在25年后,就只相当于5000元的购买力了。可是如果现在不做投资,钱只会更加贬值。从历史数据来看,分红保单的分红率肯定是高于通货膨胀率的。换句话,分红保单也起到了强制储蓄,跑赢通胀的作用。

可能还有人会说,分红保单的计划都是长期了,需要20年的时间投入,对于未来预期不确定性使得很多人在选择分红保单时犹豫。其实,目前市场上很多保险产品都可以通过加速付款的方式实现提前完成缴费,比如10年保证付完,5年甚至3年有条件付完等。这样,对于很多年龄偏大的朋友来说,分红保单也是很不错的选择。