又到了一年报税季,很多小伙伴已经开始着手报税的准备工作。2020年受新冠疫情影响,政府推出多项紧急补贴和支援措施,纳税人在报税时需要特别留意。比如联邦政府在新冠肺炎疫情期间发放第一轮紧急救济金CERB和CESB并没有扣税,在填写2020年报税单时,就要全额申报这笔补贴金。而第二轮新冠肺炎应急措施及发放补助金CRB已扣除10%应税款额。今天小编为大家汇总了2020年报税省税妙招,供大家参考。

1. TFSA

TFSA账户是免税储蓄户口,自2009年推出TFSA限额以来,从未供款并有资格获得TFSA的人士2021年可获得的总供款额为75,500元。这个账户的免税意义是巨大的,该账户的投资收益免税,取出时也是完全免税的。如果计划从TFSA里取钱的,建议在2021年底前取,因为今年从TFSA账户里取的金额会加到明年的可买额度里。需小心如果超额购买TFSA,超额部分每月会有1%的罚金。如需开户,可以联系小编。

2. RRSP

RRSP账户是大家最常用,也是最简单有效的减税延税策略。在2021年3月1日前购买RRSP都可以冲抵2020年的收入。2020年最多为27230元,当然额度可以累计。所以,需要减税的小伙伴可以从CRA税局网站或者Notice of assessment文件中查阅一下自己的RRSP额度。RRSP额度的计算是上一年度Earned Income主动收入的18%, Earned income一般包括薪资、自雇收入、租金净收入。购买RRSP除了减税的作用外,还可以增加家庭儿童福利等退税金额。如果RRSP没有钱购买,还可以考虑用RRSP Loan借款的方式实现。现在申请RRSP贷款,贷款利息有优惠,欢迎咨询。

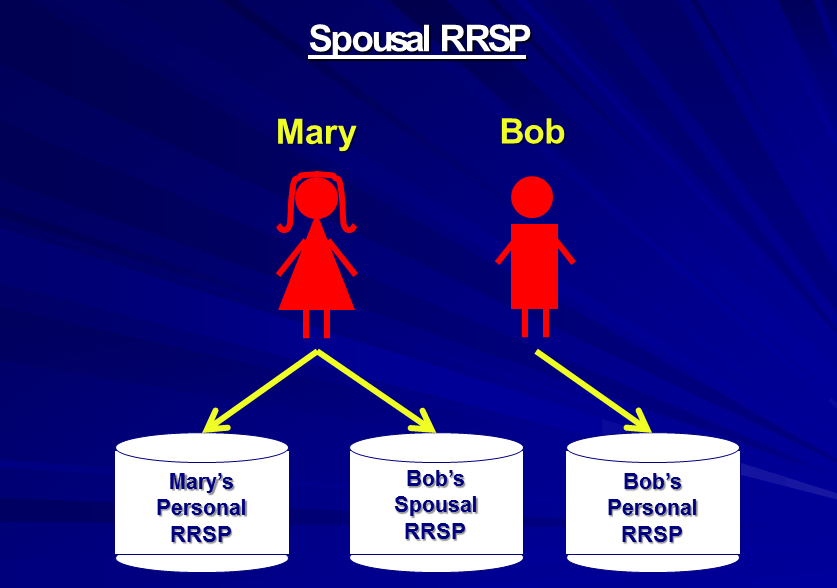

3. Spousal RRSP(配偶RRSP)

很多投资者还不知道可以将RRSP买在自己配偶的名下。如果您的配偶现在收入比您低,并且在可以预见的3年以后仍然会低过您,那么您就可以将RRSP放在配偶名下购买。这样做的好处是,第一,它占用的还是高收入方的RRSP额度,减少的是高收入方的纳税。第二,它可以让低收入方从第三年开始提取RRSP,并且将收入算给低收入方纳税,而不是高收入方,这样就等于变相将部分收入转给了低收入配偶方。需要注意的是,低收入方必须是在所有Spousal RRSP购买结束之后的3年以后提取,才算作是他(她)自己的收入,否则,收入将会算回到高收入方纳税。

4. 慈善捐款

慈善捐款不能100%抵税,其中的一部分比例作为 non-refundable tax credit 税收抵减。每年可用于计算抵税的捐款总额,上限是当年净收入的75%。慈善捐款全年金额在200元以下的部分,联邦基本税抵减15%,加上所在各省省税的部分,可抵税约21%;金额在200元以上的部分联邦税款抵减29%,加上省税的部分,则约可抵税43%。

5. 资本亏损Capital Loss

资本亏损(Capital Loss)是指你进行资本投资所产生的损失,如投资股票、基金或是房产、加密货币。加拿大税法规定,资本亏损的一半可以用来抵减应纳税的资本增值收入。一般来说,资本亏损只可以用于减少或抵消资本增值的收入,不可以用于减少其他收入。唯一的例外是:在纳税人死亡的那一年或上一年,可以用资本亏损抵减其他收入。在这种情况下,资本亏损的50%会用于减少其他收入。

资本亏损在某一税务年度超过了资本增值,未用的亏损叫做资本净亏损。这个资本净亏损可以用于抵减之前3个税务年度之中任何一年的资本增值收入,或者也可以用于抵减以后任何一年的资本增值收入,没有时间的限制。无论你有资本增值收入还是资本亏损, 你都应该在申报当年的所得税时向税务局申报。

值得注意的是,在转让RRSP(注册退休储蓄计划)、TFSA(免税储蓄账户)、RDSP(注册残疾人储蓄计划)的投资时所发生的资本亏损是不可以抵减其他资本增值收入的。

6. 投资利息抵税

在加拿大,税法规定投资贷款利息(Investment Loan Interest)可以抵减收入。如果你曾向银行或投资公司借钱做生意,投资股票,互惠基金或房地产,所支付的利息可做减税之用。甚至当所投资项目已经卖出,但因为投资失利无法偿还全部债款而要继续支付利息,所支付的部分利息仍然可做减税之用。同样,RRSP、TFSA账户的贷款利息不能抵税。

7. 家庭贷款Non-arm Length Loan

家庭成员之间的贷款利息必须在2021年1月30日前支付,以免相关投资收入被用作收入归属(attribution of income)处理。比如,先生是家庭主要收入方,将钱借给没有收入的太太做投资,这样太太的投资收益就可以按照低税率来报。2020年7月1日起,加拿大税局规定non-arm length loan 的利息(CRA prescribed rate)是1%。也就是说2021年1月30日之前太太将1%的利息付给先生,就可以有效避免“收入归属”的问题。

8.保险退休计划(IRP)

IRP保险退休计划是一项集人寿保险、延税投资和免税退休收入安排为一体的综合理财计划。很多人只所以喜欢把一部分的钱放在保险中投资,主要是看中了保险的延税和免税的功能。保险中的投资,在允许的上限范围内增长,是可以延税的,而且延税增长的效力很惊人。

与RRSP相比,IRP保险退休计划的好处是:如果投保人故去,RRSP要算作个人的当年收入,交纳所得税款;而保险中的投资或赔偿出来钱全部是免税的,可以一次性不拖欠的赔付到指定的受益人手中。另外,IRP计划内的资产不受债权人的追讨,而其他计划如RRSP、银行存款等则无此优势。

关于IRP计划,如果您有任何疑问,欢迎咨询远卓金融。

9.建立遗嘱及更新遗嘱

建立遗嘱或者跟自己的律师复核一次遗嘱,以适应于当前的税法和法规,以减免未来的遗嘱认证费(probate fee)。