加拿大在世界上是出了名的高福利国家~然而藏在真相背后的却是高税收!“万税之国”的各种税收已经渗入加拿大人们生活的方方面面。

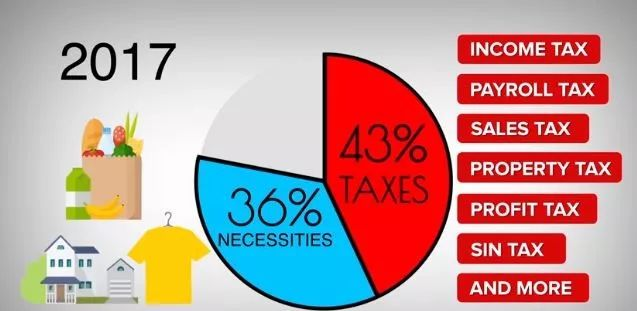

根据菲沙研究所(Fraser Institute)最新的一篇调查报道,去年加拿大家庭缴税金额高达总收入的43%!比住房、食品和买衣服等日常开销高得多。

调查数据显示加拿大家庭2017年平均收入为$85,883,其中缴税$37,085元,占收入43.1%;

相比之下,房屋(包含租房及房贷)、食品和服装的总开支却只有30,597元,仅占收入的35.6%。

加拿大利率不断调升,很多入了市的人变身房奴,而对租房的人来讲更看到租金飞涨!

大家都以为房屋的开支是加拿大人每月最大的开销。然而,调查显示加拿大人房屋开支所占20.8%,只是税务开支43.1%的一半都不到。

菲沙研究所财务研究部主任Charles Lammam指出,研究数据中值得关注的现象是,加拿大的税务开支已大大超过了人们的基本生活花费!甚至超过了最昂贵的住房开支。这些缴纳的税项包括所有显性和隐形税,除了我们收入中扣的税payroll tax,还有各种联邦税、省税和市府税收、比如消费税、地税、健康税、燃油税、炭税、进口税、车辆税、酒类和烟草税等!!!这些税款都上交给联邦、省级和地方政府。

初到加拿大生活的人,可能都会对类目繁多的加拿大消费税感到不习惯,更为不习惯的是作为加拿大的税务居民,每年都必须申报个人所得税,否则将面临轻则罚款,重则坐牢。那么,加拿大的个人所得税制度和中国的个人所得税,有哪些区别呢?我们总结如下:

对加拿大税务方面的了解,也仅仅停留在申报形式上,即每年4月底之前需要报税,那么今天我们就从加拿大的个税制度与国内的主要差别开始,聊聊“税务规划”。

申报要求不同

在国内,个人所得税通常会按月缴纳,只有当个人在一个纳税年度内取得所得超过12万元人民币,才需要向主管税务机关办理纳税申报。而在加拿大,无论是否有收入,都必须在每年四月底前申报。

值得说明的是,在国内个人收入主要是工资、薪金所得,对于利息、股息、红利所得、房租收入、投资房产的增值、海外收入等,虽然理论上是要交税的,但实际操作中,都可以规避或者转嫁。而作为加拿大的税务居民,除了自住房买卖、部分免税账户外,其他所有收入都需要申报个人所得税。

税率不同

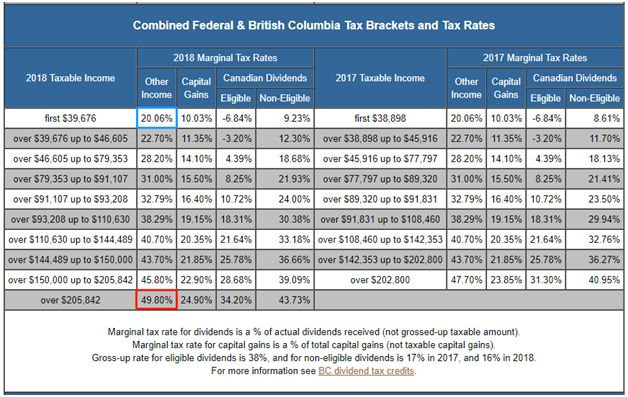

加拿大的个人所得税和国内一样,采用累进税率,主要由联邦税和各省自己的省税叠加而成,各省的税率略有差别。至于具体的税阶,即“边际税率”(Marginal Tax Rate),国内个税的最低税阶为3%,最高为45%,而加拿大的个税税阶则要高一些,以BC省为例,2018年最低的税阶为20.6%,最高的税阶为49.8%。是的,收入高到一定程度,一半都要交税了。

不同类别收入计税方式不同

在国内,不同类别的收入通常是单独计算个人所得税率的,如工资、年终奖、偶然所得等都是单独计算的。而在加拿大,绝大部分收入都是合并在一起计税的。

比如:张先生和李先生都居住在BC省,张先生今年的计税收入为5万,李先生今年的计税收入为15万。结果两人做了相同的投资,当年又都收到一笔1万的利息收入。

这时,张先生的税阶为28.2%,那么这笔利息收入他需要缴纳10000*28.2%=2820的个税。

而李先生的税阶为45.8%,那么这笔利息收入他需要缴纳10000*45.8%=4580的个税,比张先生多缴了1760。

因此:

1、同样的一笔投资,收入高的人,交的税就比收入低的人要多。

2、合并计税会抬高纳税人的税阶,最终比单独计税缴纳更多的个人所得税。比如工资收入不高,但有理财收益和房租收入的新移民,税阶也可能会很高的。

身故时的资产处置方式不同

加拿大没有遗产税 (继承税)和赠与税,但并不意味着一个人身故后,没有税务问题。身故者当年的收入还是要交个人所得税的,另外,在人身故的当年,他所有的财产(如房产、股票等)要假定按照身故前一天的市场价(Fair Market Value)卖掉,和原来购入时的成本进行对比,如果有增值(Capital Gain),则其中50%要计入身故者去世当年的收入,需要缴纳个人所得税。这叫做“Deemed disposition of property”。当然也有些财产是100%计入身故当年收入的,比如RRSP。

这种身故时的资产处置方式是国内所没有的。

因为以上的不同,使得我们不得不面对很多在国内从未考虑过的问题,如果处理不好,那么辛苦半辈子,到头来可能都在为CRA打工。

下面我们再举两个例子:

01

张先生30岁,生活在BC省,年收入10万,手里有10万块打算投资,有2个选择:

产品A,年化收益8%,为普通利息收入;

产品B,年化收益6%,为免税收入。

如果是在国内,那肯定选A,因为利息收入也是免税的,但在加拿大就不一样了,因为年收入10万的税阶为38.29%,所以张先生投资产品A的税后收益率就只剩4.94%,假设产品收益和张先生的税阶保持不变,一直到张先生80岁,收益对比如下表:

投资产品B将比产品A多收益78.5万,这个差距还是很大的,而产品A表面上多出来的那2%的收益以及这78.5万,则都贡献给了CRA。

再看下面这个例子:

02

王女士今年70岁,生活在BC省,先生已经去世,当年各种退休收入合计6万,名下除自住房以外,还有一套投资房产,已经增值150万,RRSP里面有25万,没有保险,也没有其他资产。

如果王女士明天突然身故,则王女士当年的应纳税收入为6+150*0.5+25=106万,按照目前BC省的税率,共需缴纳52.8万的个税!

可惜,这52.8万王女士的子女一分钱都拿不到,只能交给CRA!!如果王女士的子女不能即刻拿出这部分钱,投资房就可能面临拍卖。

如何避免这种“悲剧”发生?很简单,尽早找专业人士做好税务规划!让本该属于我们的钱,留在我们自己以及子女的钱包里,或者由我们自己捐给那些真正需要帮助的人!